ホーム > 書籍詳細ページ

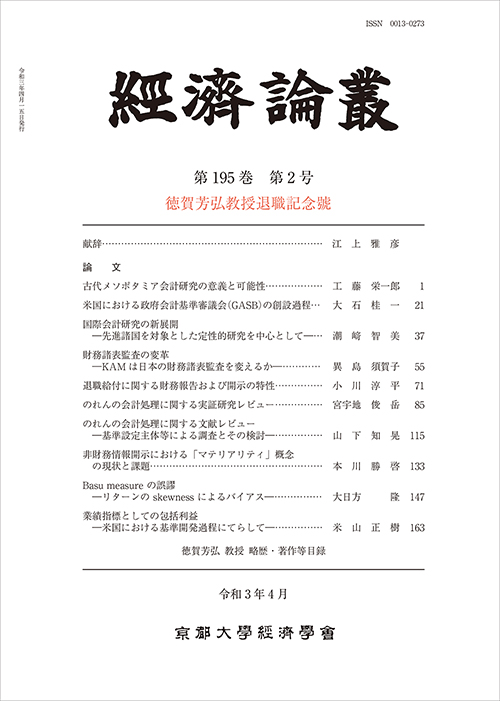

経済論叢 第195巻 第2号

徳賀芳弘教授退職記念號

B5並製・208頁

ISBN: 9784814003273

発行年月: 2021/04

- 本体: 2,272円(税込 2,499円)

-

在庫あり

献辞

[江上雅彦]

論 文

古代メソポタミア会計研究の意義と可能性

[工藤栄一郎]

米国における政府会計基準審議会(GASB)の創設過程

[大石桂一]

国際会計研究の新展開

先進諸国を対象とした定性的研究を中心として

[潮 智美]

財務諸表監査の変革

KAM は日本の財務諸表監査を変えるか

[異島須賀子]

退職給付に関する財務報告および開示の特性

[小川淳平]

のれんの会計処理に関する実証研究レビュー

[宮宇地俊岳]

のれんの会計処理に関する文献レビュー

基準設定主体等による調査とその検討

[山下知晃]

非財務情報開示における「マテリアリティ」概念

の現状と課題

[本川勝啓]

Basu measure の誤謬

リターンの skewness によるバイアス

[大日方隆]

業績指標としての包括利益

米国における基準開発過程にてらして

[米山正樹]

徳賀芳弘教授 略歴・著作等目録

[江上雅彦]

論 文

古代メソポタミア会計研究の意義と可能性

[工藤栄一郎]

米国における政府会計基準審議会(GASB)の創設過程

[大石桂一]

国際会計研究の新展開

先進諸国を対象とした定性的研究を中心として

[潮 智美]

財務諸表監査の変革

KAM は日本の財務諸表監査を変えるか

[異島須賀子]

退職給付に関する財務報告および開示の特性

[小川淳平]

のれんの会計処理に関する実証研究レビュー

[宮宇地俊岳]

のれんの会計処理に関する文献レビュー

基準設定主体等による調査とその検討

[山下知晃]

非財務情報開示における「マテリアリティ」概念

の現状と課題

[本川勝啓]

Basu measure の誤謬

リターンの skewness によるバイアス

[大日方隆]

業績指標としての包括利益

米国における基準開発過程にてらして

[米山正樹]

徳賀芳弘教授 略歴・著作等目録